在申請房屋貸款、信用貸款或信用卡前,銀行一定會查詢申請人的「聯徵信用報告書」,若想要了解自己的聯徵信用評分,其實可以透過線上自行調閱個人的聯徵資料,提早掌握信用評分、負債比與查詢紀錄,有效提高貸款過件率。本篇將帶您完整說明聯徵信用報告書是什麼、信用評分等級及四種快速查詢方式,讓您可以快速查到自己的聯徵信用報告書。

聯徵信用報告書是什麼?

聯徵信用報告書是由「財團法人金融聯合徵信中心」所彙整的個人信用資料,內容包含:

- 信用卡使用狀況

- 各類貸款紀錄(房貸、信貸、信用卡等)

- 繳款是否正常、有無遲繳

- 金融機構查詢紀錄

- 個人信用評分

這些資訊都是能幫助銀行與金融機構更全面的了解申請人的信用狀況,並會依此評估是否核貸。

為什麼申請貸款前一定要先查聯徵?

許多貸款被退件,問題並不在收入,而是出在「信用紀錄」:

- 聯徵查詢次數過多

- 信用卡刷爆、循環利息過高

- 有遲繳或呆帳紀錄

- 名下負債比例偏高

如果您的繳款紀錄良好,表示您有按時還款的習慣,分數越高,代表您的信用狀況越好,通常核貸機率也較高。

信用評分多少算高?以下是六種信用評分類型代表的意義

- 暫時無法評分:通常是信用小白(無信用紀錄)或特殊狀況(如有債務協商中或有爭議訴訟中等問題)導致系統無法評分。

- 固定200分:表示有信用不良紀錄(如強制停卡、呆帳、跳票紀錄等),金融機構會視為信用風險過高。

- 400分以下:算是「信用不良」、「信用瑕疵」,多數銀行、金融機構會拒絕核貸。

- 550分以下:屬於信用分數偏中下階層,除非其他財力或工作條件非常好,才有機會申請。

- 560-700分:信用分數普通,就算貸款有核貸,利率也會偏高。

- 700分以上:分數越高代表信用越好,越有機會爭取到優質利率與高額度。

查詢聯徵信用報告書的四種快速查詢方法:

一、聯徵線上查詢(最方便👍🏻)

透過聯合徵信中心官方網站線上申請,需要準備自然人憑證+讀卡機,最快可當日下載信用報告書。

財團法人金融聯合徵信中心: https://apply.jcic.org.tw/CreditQueryInput.do

調閱個人聯徵信用報告書教學步驟說明:

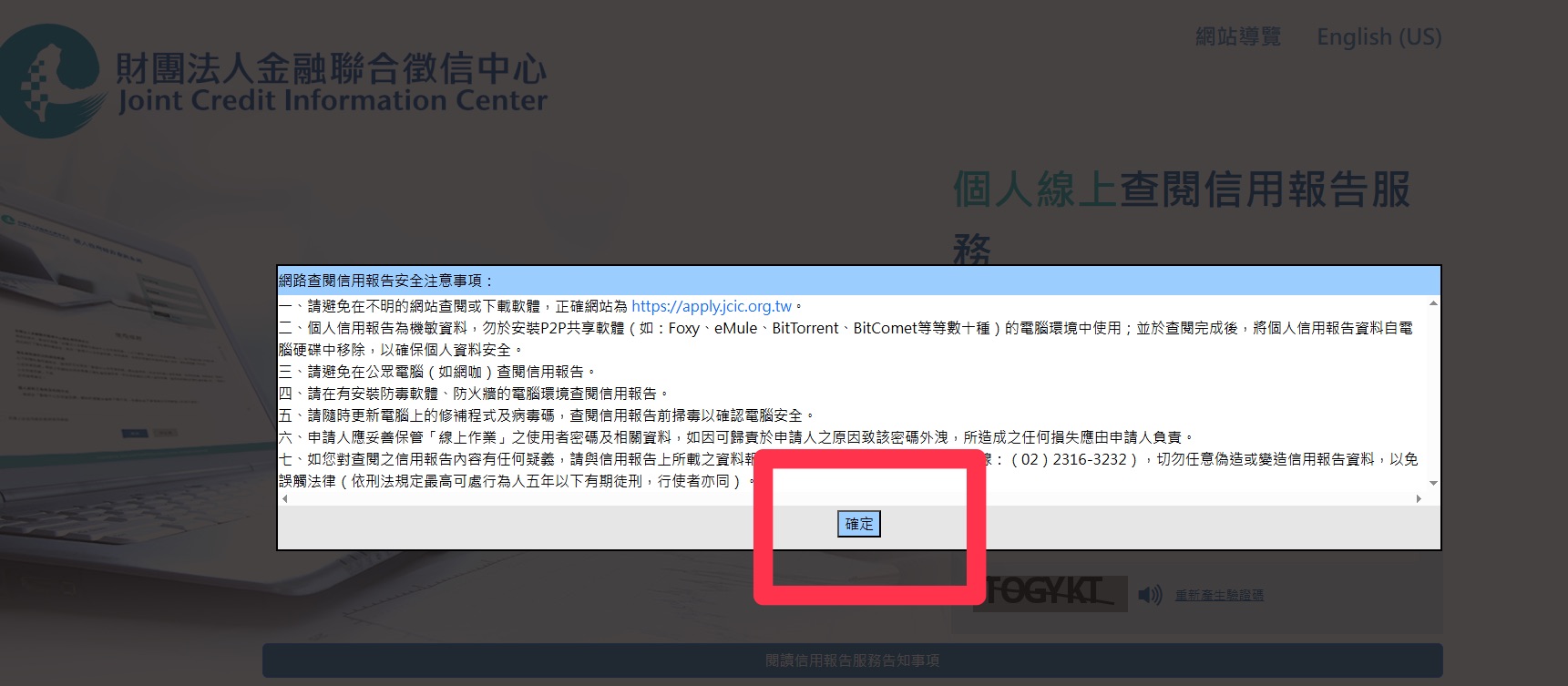

🔍Step1. 進入聯徵中心網站,出現查閱信用報告注意事項,點選確定。(注意:初次使用需下載聯徵中心安控中介程式,安裝完成後,將瀏覽器關閉後重新開啟)

🔍Step2. 準備好自然人憑證和讀卡機後,輸入個人資料,勾選同意,拉到最下面點選登入。

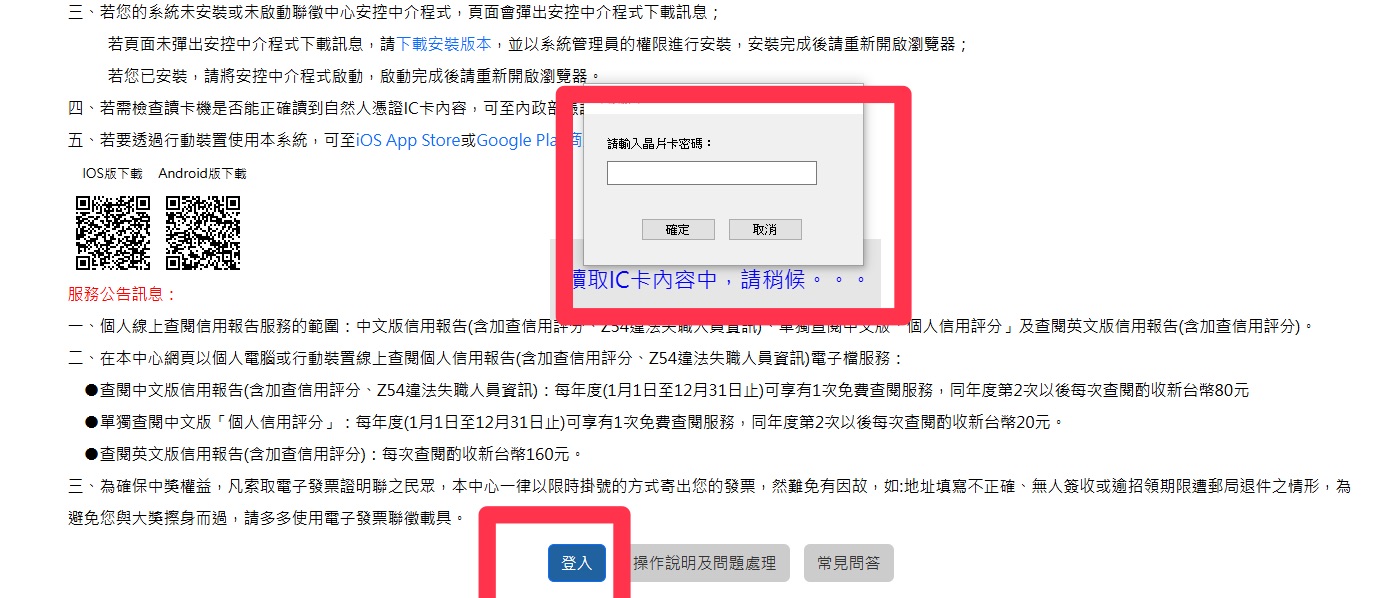

🔍Step3. 輸入自然人憑證IC卡密碼,點選登入驗證。

🔍Step4. 左邊欄位點選查閱中文信用報告,查詢理由選擇瞭解信用紀錄,記得要勾選信用評分後送出。

🔍Step5. 再次輸入自然人憑證IC卡密碼,即可得到一份完整的聯徵信用報告書檔案。

二、聯徵 APP 手機查詢(需有個人證卷商帳號)

下載TW投資人行動網APP,完成身分驗證後即可透過手機申請。

優點是操作快速、免電腦,適合行動族群。

三、郵局臨櫃申請

攜帶身分證與第二證件、新式戶口名簿影本,至郵局窗口填寫申請書,約 5-7 個工作天郵寄紙本。

四、聯徵中心臨櫃申請(最快取得紙本)

親自前往金融聯合徵信中心辦理,持本人雙證件或委託申請證明文件臨櫃辦理,資料齊全可當場取得信用報告書;如委託他人申請則需委託申請證明文件,持申請人與委託人雙證件、申請人戶口名簿、申請人簽章之委託書。

適合急需文件、準備送件貸款者。

服務地址:100台北市中正區重慶南路一段2號1樓

聯徵信用報告多久可以免費查一次?

✔ 每人每年享有一次免費線上查詢信用報告書。

✔ 線上查詢:超過次數每次將會收取費用 80元(只接受刷卡方式付款)。

✔ 郵局臨櫃申請:超過次數每次將會收取費用100元;另有英文版每份為200元。

查詢次數會影響聯徵信用評分嗎?

- 自己查不會影響信用:自行查詢的紀錄不會揭露給金融機構,因此不會影響您的信用評分,但查詢紀錄會保留。

- 頻繁查詢的影響:若頻繁調閱,應避免在短時間內多次申請,以免被視為有資金需求而影響評分,建議在正式申貸前自行查詢一次即可。

聯徵紀錄多久可以消除?

聯徵紀錄消除時間因項目而異,逾期、催收、呆帳自清償日後通常揭露3-5年,最長可達7年;查詢紀錄則保留1年;信用卡未清償強制停卡最長7年;債務協商多為1年;破產宣告最長10年,因此最長可達10年才完全消除,但多數不良紀錄在3-7年內會自動清除。

聯徵信用報告書是申辦貸款審核的基本必要文件,先了解自己的信用狀況,再選擇合適的貸款方案,才能避免退件與條件不佳的問題。推薦您擁有20年貸款經驗的環杰國際金融可以提供協助評估房屋二三胎 、房屋私設轉銀行、代書貸款或是企業貸款等各類貸款相關問題,透過來電免費諮詢02-82862203,或線上填寫表單為您量身打造最合適的貸款專案。