企業貸款不是「缺錢就送件」這麼單純。銀行真正想知道的是:公司為什麼需要這筆資金、資金進來後能不能改善營運、未來每個月的現金流是否足以還款,以及負責人和企業本身的信用紀錄是否穩定。這篇以台灣中小企業常見的營運週轉、設備採購、接單備料、展店裝修與信保搭配為主軸,整理企業貸款申請前應該先完成的關鍵字策略、資料架構、審核重點與送件檢查表。

目次

企業貸款關鍵字策略:先理解老闆真正想解決的問題

這篇文章的主關鍵字是「企業貸款」,但真正有搜尋意圖的讀者,通常不只是想看定義。他們可能正在面臨貨款還沒收回、原物料要先付款、訂單量突然變大、設備需要更新、展店裝修卡在現金流,或公司已有貸款但月付壓力變高。因此文章不能只堆疊「企業貸款、公司貸款、中小企業貸款」等字詞,而要自然回應老闆會問的問題:我能不能貸?銀行會看什麼?要準備哪些資料?信保能不能幫忙?被退件後還有沒有補救空間?

長尾關鍵字建議圍繞「企業貸款申請條件」、「中小企業貸款文件」、「公司營運週轉貸款」、「企業貸款信保基金」、「企業貸款退件原因」、「公司貸款現金流」與「企業貸款審核重點」。這些詞比單一主關鍵字更接近實際需求,也能讓文章自然展開成完整的申請指南。

哪些情況適合申請企業貸款?

企業貸款最常見的用途是營運週轉,但「週轉」本身要講清楚。銀行通常不喜歡看到模糊的資金用途,例如只寫「公司需要周轉」或「補現金流」。比較好的說法是把資金用途拆成可驗證的商業事件:接到新訂單需要先採購原料、應收帳款收款期拉長、旺季前需要備貨、設備汰換能提升產能、店面裝修後能提高接待量,或導入系統後能降低人工作業成本。

如果公司只是短期資金缺口,重點會放在回款時間與還款來源;如果是設備或展店投資,重點會放在投資後是否能提高收入或降低成本。申請前先把用途說成「因為某個營運事件,需要多少資金,預計多久回收,還款來源是什麼」,會比單純說缺錢更有說服力。

銀行審核企業貸款會看哪些資料?

企業貸款的審核不是只看營業額。營業額高但毛利薄、收款慢、存貨壓力大,仍可能讓銀行覺得還款來源不穩;營業額沒有特別高,但客戶穩定、毛利清楚、負債合理、負責人信用良好,反而可能比較容易討論。銀行常見的評估面向包含公司成立時間、產業風險、營收趨勢、損益表、資產負債表、銀行往來、票信紀錄、稅務申報、負責人聯徵、既有貸款、保證人條件與是否有可搭配的擔保品。

申請人常忽略的是「銀行往來」本身也是資料。若公司日常收款、付款、薪資與主要交易都走同一組帳戶,承辦端比較容易從帳戶流水看出營運真實性;反過來,如果營收分散在私人帳戶、現金收入沒有紀錄,或公司帳戶長期沒有交易,即使公司實際有生意,也會增加說明成本。

| 審核面向 | 銀行想確認 | 申請前補強方向 |

|---|---|---|

| 營收與損益 | 收入是否穩定,毛利是否能支撐還款。 | 整理 401/403 報表、損益表、近 6 至 12 個月營收與主要客戶。 |

| 現金流 | 應收帳款、存貨與固定支出是否造成週轉缺口。 | 列出收款天數、付款天數、薪資租金與貨款支出。 |

| 資金用途 | 借款是否能改善營運、接住訂單或創造收入。 | 附訂單、合約、採購單、報價單、工程或設備資料。 |

| 負責人信用 | 企業與個人信用是否穩定,有沒有遲繳、協商或高負債。 | 送件前檢查既有貸款、信用卡循環、保證責任與聯徵紀錄。 |

| 擔保與信保 | 若擔保不足,是否可透過信用保證或其他條件降低風險。 | 評估是否符合中小企業、信保或政府專案貸款方向。 |

現金流比營業額更重要:三個數字先算清楚

企業貸款要說服銀行,不能只說「公司未來會變好」。比較有力的方式,是把現金流拆成三個銀行看得懂的數字:每月可用現金流、應收帳款回收天數、貸款後月付金壓力。這三個數字能說明公司是否真的有能力還款,也能判斷申請金額是否過高。

一、每月可用現金流

可用現金流不是帳面營收,而是扣掉貨款、薪資、租金、水電、稅費、既有貸款與必要營運支出後,實際還能留下多少。若每月營收看起來不錯,但扣完固定支出後只剩很少,貸款額度就不宜抓得太滿。

二、應收帳款回收天數

很多公司不是沒有獲利,而是收款太慢。若客戶付款條件是月結 60 天或 90 天,公司卻需要先支付原料、薪資與租金,就會形成週轉缺口。企業貸款的用途若是補這段時間差,就要把主要客戶、發票、合約與預計入帳時間整理清楚。

三、貸款後月付金壓力

申請金額越高不一定越好。若貸款後月付金讓公司現金流過度緊繃,即使短期拿到資金,也可能在後面幾個月出現更大的壓力。比較好的做法是把理想金額、最低可行金額與分期年限分開估算,讓送件方案有彈性。

提醒:企業貸款條件會依申請人、公司體質、擔保品、金融機構授信政策與送件時間而不同。本文提供申請前整理方向,不代表保證核貸、固定額度或固定利率。

企業貸款文件清單:讓資金用途說得出來

企業貸款文件的目的,不只是「交資料」,而是把公司的營運狀況翻譯成銀行可審核的證據。若只提供零散文件,承辦端還要自己拼故事;如果申請人能把資料依照「公司基本資料、財務資料、資金用途、還款來源、補充佐證」整理好,審核效率通常會更好。

| 資料類型 | 常見文件 | 準備重點 |

|---|---|---|

| 公司基本資料 | 公司登記、商業登記、負責人身分資料、公司章程或變更登記。 | 確認公司名稱、負責人、營業項目與登記狀態一致。 |

| 財務與稅務資料 | 401/403 報表、損益表、資產負債表、營所稅申報資料。 | 資料年度要連貫,若有明顯波動需先準備說明。 |

| 銀行往來資料 | 公司主要帳戶近 6 至 12 個月交易明細、票據往來紀錄。 | 讓銀行看得出營業收入、固定支出與資金流向。 |

| 資金用途佐證 | 訂單、合約、報價單、採購單、設備估價單、工程資料。 | 用途越具體,越容易說明借款必要性。 |

| 還款來源說明 | 客戶付款條件、預估營收、現金流試算、既有貸款明細。 | 重點是證明借款後每月仍有足夠現金流。 |

如果公司曾經更換負責人、營收突然下滑、產業淡旺季明顯、帳戶有大額異常進出,建議不要等銀行問了才補說明。先用一頁摘要說清楚原因與改善方式,反而能降低審核端的不確定感。

信保基金與專案貸款:不是保證過件,而是降低授信風險

中小企業若缺乏足額擔保,可評估搭配信用保證或政府專案貸款方向。經濟部中小及新創企業署的中小微企業多元發展專案貸款,目的在協助中小微企業因應轉型與營運需求;信保基金則是常見的風險分攤工具之一。需要注意的是,信保不是「保證一定核貸」,銀行仍會依企業條件、資金用途、財務狀況與授信規範進行審核。

實務上,信保比較像是把「擔保不足」這個問題轉化成可評估的保證機制。若公司本身營運資料混亂、負責人信用不佳、用途不明確或還款來源不足,就算提到信保,也不代表案件會自動變好。反過來,若公司資料完整、交易真實、用途明確,信保可能讓金融機構更容易討論授信條件。

申請前可先確認公司是否符合中小企業相關資格、資金用途是否落在專案方向、是否需要承貸銀行搭配申請,以及是否有利息補貼、保證成數、額度或期限等限制。這些資訊會隨政策與專案調整,實際申請仍應以官方公告與承貸金融機構說明為準。

常見退件原因與補強方式

企業貸款被退件,不一定代表公司完全不能貸。有時候只是送件方向錯、文件不足、額度抓太高、資金用途太模糊,或短期內負責人信用狀況不適合送件。真正重要的是先找出退件原因,再決定是補資料、降額度、換產品、延後送件,還是先處理既有負債。

| 常見問題 | 可能造成的疑慮 | 補強方式 |

|---|---|---|

| 用途寫得太籠統 | 銀行不知道資金是否真的用於營運。 | 改用訂單、採購、設備、工程或週轉缺口說明。 |

| 公司帳戶流水不足 | 營業收入無法被驗證。 | 整理主要收款帳戶,補客戶合約、發票與收款紀錄。 |

| 負責人負債偏高 | 個人信用可能影響企業授信。 | 先降低循環信用、避免短期多頭申請,整理既有貸款明細。 |

| 申請金額過高 | 月付金可能超過公司負擔。 | 改用分階段額度、較長期數或搭配不同資金來源。 |

| 財報波動大 | 營運穩定度不足。 | 補淡旺季說明、主要客戶變化、成本調整與未來訂單資料。 |

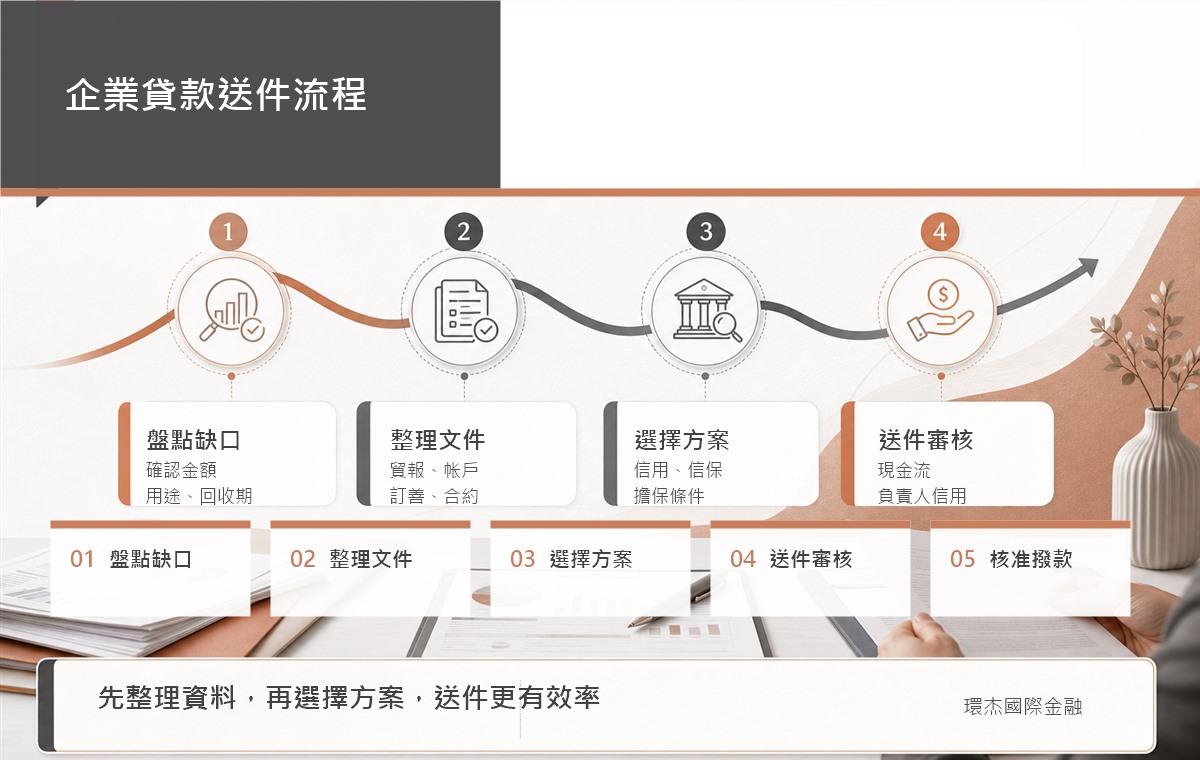

企業貸款申請流程與送件節奏

企業貸款申請最怕邊送邊補,因為每補一次資料,審核端都要重新理解案件。比較好的節奏,是先完成內部盤點,再決定送件產品與金融機構。若公司資料還沒整理好,就急著送多家銀行,可能造成聯徵查詢增加,也讓後續溝通更被動。

- 盤點資金缺口:先確認需要多少錢、要用在哪裡、多久會回收,以及最低可行金額是多少。

- 整理財務資料:把營收、毛利、固定支出、既有貸款、應收帳款與主要客戶整理成摘要。

- 檢查負責人信用:確認信用卡、貸款、保證責任、遲繳與短期查詢情況。

- 選擇送件方向:依用途評估營運週轉、設備貸款、信保搭配或專案貸款。

- 準備用途佐證:訂單、合約、報價單、採購單與現金流試算要能互相對得起來。

- 送件後回覆補件:若銀行要求補件,要盡量一次整理完整,避免資料互相矛盾。

內部連結與延伸閱讀

如果企業貸款的主要問題不是公司營運,而是負責人個人信用、既有負債或擔保品安排,也可以同步閱讀站內其他主題,先釐清最適合的資金路線。若公司已經有房產、土地或個人信貸壓力,不一定要只看單一企業貸款產品,應該把整體負債結構一起評估。

企業貸款常見問題

新公司可以申請企業貸款嗎?

可以評估,但新公司通常缺乏完整財報與長期營運紀錄,因此銀行會更重視負責人信用、實際交易證明、訂單合約、自有資金與資金用途。若公司成立時間短,建議先整理客戶合約、發票、收款紀錄與未來訂單。

企業貸款一定要抵押品嗎?

不一定。企業貸款可能有信用型、擔保型、信保搭配或專案貸款等方向,但是否能承作仍取決於公司體質、負責人信用、產業風險、營收與承貸金融機構規定。

營收高就一定能貸到嗎?

不一定。營收高只是其中一個指標,銀行還會看毛利、現金流、應收帳款、負債比、票信、稅務申報與還款來源。若營收高但支出更高,仍可能被保守評估。

企業貸款可以用來還舊債嗎?

要看產品與金融機構規定。有些案件可討論整合既有負債或改善月付壓力,但若只是用新債補舊債,且公司現金流沒有改善,銀行仍可能認為風險偏高。

信保基金是不是代表一定會過件?

不是。信保基金是協助分攤授信風險的機制之一,不等於保證核貸。企業仍需符合金融機構授信規範、專案條件與實際審核要求。

企業貸款送件前最應該先整理什麼?

最先整理的是資金用途、公司帳戶流水、近月營收、主要客戶、應收帳款、固定支出、既有貸款與負責人信用狀況。這些資料會直接影響銀行對還款能力的判斷。

被銀行退件後多久可以再申請?

沒有固定答案。若退件原因是資料不足,可補齊後再評估;若是信用瑕疵、負債偏高或現金流不足,通常需要先改善一段時間,再重新規劃送件方向,避免短期內多次查詢造成反效果。

資料來源